21/09/2021

La gestión contable de las obras en curso es un aspecto crucial para cualquier empresa constructora o que realice proyectos de inversión a largo plazo. Comprender cómo se contabilizan estas obras es fundamental para una correcta representación de la situación financiera y para la toma de decisiones informadas. En este artículo, profundizaremos en el manejo contable de las obras en curso, incluyendo su valoración, registro y las consultas más habituales.

¿Qué es la Cuenta Contable Obras en Curso?

La cuenta contable obras en curso, también conocida como construcciones en curso o trabajos en proceso, refleja el costo acumulado de un proyecto de construcción o de una inversión a largo plazo mientras está en desarrollo. No se trata de un activo terminado y listo para su uso, sino de un activo en proceso de creación. Esta cuenta se clasifica dentro del inmovilizado material en construcción y su valoración se rige por las normas contables generales, específicamente por los criterios de valoración del inmovilizado material.

Características principales de la cuenta obras en curso:

- Saldo deudor natural: Al ser un activo, la cuenta presenta un saldo deudor. Los cargos (débitos) aumentan el saldo, mientras que los abonos (créditos) lo disminuyen.

- Inclusión de costos: En esta cuenta se registran todos los costos directamente atribuibles a la obra: materiales, mano de obra, maquinaria, subcontrataciones, gastos generales, etc.

- Valoración objetiva: La valoración debe ser objetiva y comprobable, reflejando el grado de avance de la obra en cada momento.

- Transferencia a inmovilizado: Una vez finalizada la obra y puesta en funcionamiento, el costo acumulado en la cuenta de obras en curso se transferirá a la cuenta correspondiente del inmovilizado material.

Contabilización de las Obras en Curso

La contabilización de las obras en curso requiere un seguimiento preciso de todos los costos incurridos. A continuación, se detallan los pasos generales:

- Apertura de la cuenta: Se abre una cuenta específica para cada proyecto de construcción o inversión.

- Registro de costos: Se registran todos los costos asociados a la obra, incluyendo:

- Materiales: Costo de adquisición de materiales utilizados.

- Mano de obra: Salarios y cargas sociales del personal involucrado.

- Maquinaria: Costo de alquiler o amortización de la maquinaria empleada.

- Subcontrataciones: Costo de los servicios prestados por terceros.

- Gastos generales: Gastos indirectos atribuibles a la obra (supervisión, administración, etc.).

- Control del avance: Se debe llevar un control preciso del avance físico de la obra para poder valorar correctamente el grado de finalización.

- Ajustes contables: Se realizan ajustes contables periódicos para reflejar el avance de la obra y las variaciones en los costos.

- Transferencia al inmovilizado: Una vez finalizada la obra, el costo acumulado en la cuenta de obras en curso se transfiere a la cuenta correspondiente del inmovilizado material.

Ejemplo de Contabilización

Imaginemos un proyecto de construcción con los siguientes costos:

- Materiales: $100,000

- Mano de obra: $50,000

- Maquinaria: $20,000

- Gastos generales: $10,000

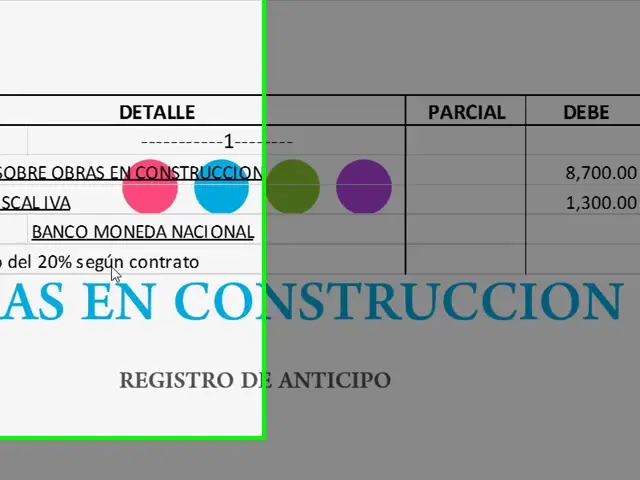

El asiento contable para registrar estos costos sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Obras en curso | $180,000 | |

| Bancos/Proveedores | $180,000 |

Este asiento refleja el aumento en el saldo deudor de la cuenta obras en curso y la disminución del saldo de bancos o la creación de una obligación con proveedores.

Consultas Habituales sobre la Cuenta Obras en Curso

A continuación, se responden algunas de las consultas más frecuentes relacionadas con la cuenta contable obras en curso:

¿Cómo se valora el grado de avance de una obra?

La valoración del grado de avance se puede realizar mediante diferentes métodos, como el método de porcentaje de completación o el método de costos incurridos. La elección del método dependerá de las características del proyecto y de las normas contables aplicables.

¿Qué hacer con los costos imprevistos?

Los costos imprevistos deben ser registrados en la cuenta de obras en curso siempre que sean directamente atribuibles a la obra y estén justificados.

¿Cómo se trata la depreciación de la maquinaria utilizada en la obra?

La depreciación de la maquinaria utilizada en la obra se puede registrar como un costo más dentro de la cuenta obras en curso o se puede contabilizar por separado.

¿Qué sucede si la obra se paraliza?

Si la obra se paraliza, se debe realizar una valoración de los costos incurridos hasta el momento y se debe analizar la posibilidad de realizar ajustes contables para reflejar la situación.

Diferencias entre Obras en Curso y Obras en Proceso

Aunque los términos "obras en curso" y "obras en proceso" se utilizan indistintamente, es importante destacar que pueden existir pequeñas diferencias en su aplicación dependiendo del contexto y el marco contable específico. En general, ambos términos hacen referencia al mismo concepto: el costo acumulado de un proyecto de construcción o inversión mientras está en desarrollo.

Cuenta 251: Valores Representativos de Deuda a Largo Plazo

Es importante no confundir la cuenta de obras en curso con la cuenta 251, "valores representativos de deuda a largo plazo". Esta última cuenta se utiliza para registrar inversiones a largo plazo en obligaciones, bonos u otros valores representativos de deuda, y no está relacionada con el costo de las construcciones en progreso.

Conclusión

La correcta gestión contable de las obras en curso es esencial para la toma de decisiones informadas y para una adecuada representación de la situación financiera de una empresa. Un seguimiento preciso de los costos, una valoración objetiva del grado de avance y el conocimiento de las normas contables son fundamentales para el éxito en la contabilización de estos proyectos.

Si quieres conocer otros artículos parecidos a Cuenta contable obras en curso puedes visitar la categoría Curso.